¿Cuál es la definición, alcance y significancia del Mercado de Gestión de Consentimiento en Norteamérica?

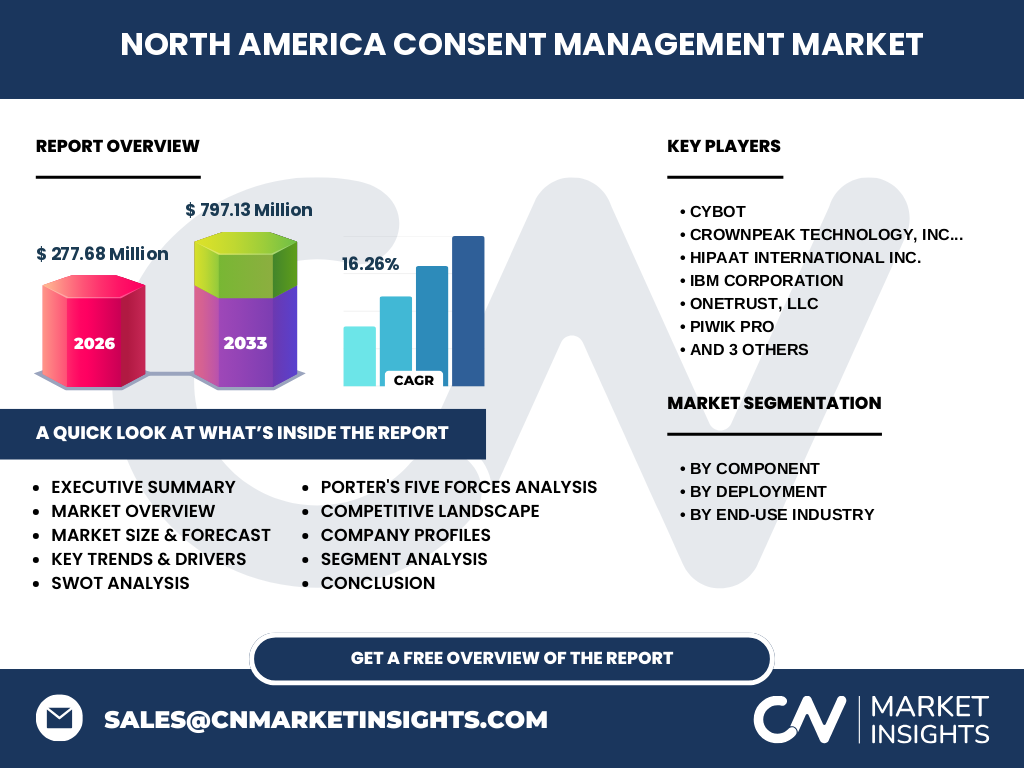

El Mercado de Gestión de Consentimiento en Norteamérica abarca las soluciones y servicios que permiten a las organizaciones recopilar, gestionar y documentar el consentimiento de los usuarios para el procesamiento de datos personales, cumpliendo con regulaciones como CCPA, CPRA y leyes estatales emergentes. Su alcance incluye plataformas de gestión de preferencias, banners de cookies, registros de consentimiento y herramientas de cumplimiento automatizado. La significancia radica en la creciente presión regulatoria, la conciencia del consumidor sobre privacidad de datos y la necesidad de las empresas de evitar multas millonarias mientras construyen confianza digital. Con un tamaño de mercado de 277.68 millones en 2026, este sector se ha vuelto esencial para la transformación digital responsable.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades clave del Mercado de Gestión de Consentimiento en Norteamérica?

Los principales impulsores incluyen la proliferación de regulaciones de privacidad a nivel estatal (CCPA/CPRA en California, VCDPA en Virginia, CPA en Colorado), la creciente demanda de transparencia de datos por parte de consumidores y la expansión del comercio digital. Las restricciones comprenden la complejidad técnica de integración con stacks tecnológicos existentes y la fragmentación regulatoria entre estados. Los desafíos incluyen la gestión de consentimiento entre dispositivos, la fatiga de banners de cookies y la evolución constante de interpretaciones legales. Las oportunidades surgen en automatización de cumplimiento mediante IA, soluciones específicas para industrias reguladas (salud, BFSI) y expansión hacia gestión de preferencias unificadas cross-channel.

¿Qué tendencias actuales y emergentes están moldeando el crecimiento del Mercado de Gestión de Consentimiento en Norteamérica?

Las tendencias dominantes incluyen la migración hacia arquitecturas cloud-native y híbridas (Local y en la Nube), la adopción de consent management platforms (CMP) con capacidades de identity resolution, y la integración nativa con customer data platforms (CDP). Emergen soluciones de "privacy by design" que embeben consentimiento en el ciclo de vida del producto, dashboards de preferencias unificados para usuarios finales, y automatización de respuestas a solicitudes de derechos del interesado (DSAR). La convergencia entre gestión de consentimiento y gestión de preferencias de marketing crea plataformas unificadas. El mercado proyecta un CAGR del 16.26% hacia 2033, impulsado por estas innovaciones.

¿Cuál fue el impacto de la COVID-19 en el Mercado de Gestión de Consentimiento en Norteamérica y su trayectoria de recuperación?

La pandemia aceleró drásticamente la digitalización de canales de venta, atención médica, educación y servicios gubernamentales, expandiendo la huella de datos personales procesados y, por ende, la necesidad de gestión de consentimiento robusta. El comercio minorista y los medios y entretenimiento experimentaron migraciones masivas a e-commerce y streaming, requiriendo compliance inmediato. La recuperación post-COVID consolidó estos cambios como permanentes: el trabajo híbrido, la telemedicina y la educación remota mantienen volúmenes elevados de procesamiento de datos. Esto creó una base de demanda estructuralmente superior, reflejada en el crecimiento sostenido del mercado desde 2026 (277.68 millones) hacia 797.13 millones en 2033.

¿Cómo se estructura el panorama competitivo del Mercado de Gestión de Consentimiento en Norteamérica?

El mercado presenta una consolidación moderada con jugadores especializados y grandes proveedores tecnológicos. Los líderes de nicho incluyen ONETRUST, LLC (plataforma integral de privacy management), Trustarc Inc. (compliance automatizado), y PIWIK PRO (analytics con privacy by design). CYBOT, Crownpeak Technology, Inc., PossibleNOW, Inc. y RAKUTEN ADVERTISING ofrecen soluciones especializadas en consentimiento y preferencias. HIPAAT International Inc. se enfoca en salud. IBM Corporation aporta capacidades enterprise con integración en su portfolio de seguridad y governance. La competencia se diferencia por profundidad regulatoria, facilidad de integración, capacidades de identity resolution y soporte multi-jurisdiccional.

¿Cuál es el resumen ejecutivo y los hallazgos clave del Mercado de Gestión de Consentimiento en Norteamérica?

El Mercado de Gestión de Consentimiento en Norteamérica está en una fase de crecimiento acelerado, impulsado por la fragmentación regulatoria estatal, la digitalización post-pandemia y la exigencia de transparencia de datos. El mercado valía 277.68 millones en 2026 y se proyecta alcanzar 797.13 millones para 2033, con un CAGR del 16.26%. Los segmentos clave son Solución y Servicios por componente; Local y en la Nube por despliegue; y siete verticales industriales (Comercio Minorista, Gobierno, TI y Telecomunicaciones, BFSI, Salud, Educación, Medios y Entretenimiento). Los jugadores clave combinan especialistas en privacy (ONETRUST, Trustarc) y gigantes tech (IBM). La oportunidad radica en plataformas unificadas de consentimiento y preferencias con IA.

¿Cuáles son las proyecciones del Mercado de Gestión de Consentimiento en Norteamérica para el período 2025-2032?

Las proyecciones indican una expansión sostenida desde la base de 277.68 millones en 2026 hacia 797.13 millones en 2033, reflejando un CAGR compuesto del 16.26%. Este crecimiento será impulsado por la entrada en vigor de nuevas leyes estatales (Indiana, Tennessee, Montana, Texas, Oregon, Delaware en 2024-2026), la federalización potencial de estándares de privacidad (ADPPA u similares), y la madurez de soluciones SaaS que reducen barreras de adopción para medianas empresas. Los segmentos de Servicios y despliegue en la Nube mostrarán tasas superiores al promedio. Las verticales de Salud y BFSI liderarán por intensidad regulatoria, seguidas por Comercio Minorista y Medios por volumen de interacciones digitales.

¿Cómo se desglosa el tamaño y participación del Mercado de Gestión de Consentimiento en Norteamérica por segmentación?

La segmentación por Componente divide el mercado en Solución (plataformas CMP, módulos de preferencias, APIs de consentimiento) y Servicios (implementación, consultoría de cumplimiento, servicios gestionados, soporte). Por Despliegue, las modalidades Local y en la Nube reflejan preferencias de soberanía de datos vs. agilidad operativa; la nube gana tracción por escalabilidad y actualizaciones regulatorias automáticas. Por Industria de Uso Final, siete verticales impulsan la demanda: Comercio Minorista (e-commerce, loyalty), Gobierno (servicios ciudadanos, transparencia), TI y Telecomunicaciones (datos de red, IoT), BFSI (KYC, marketing financiero), Salud (HIPAA, telemedicina), Educación (FERPA, plataformas LMS), y Medios y Entretenimiento (ad tech, suscripciones).

¿Cuál es la distribución geográfica del tamaño y participación del Mercado de Gestión de Gestión de Consentimiento en Norteamérica?

El análisis se centra exclusivamente en la región de Norteamérica, abarcando Estados Unidos, Canadá y México. Estados Unidos domina por volumen regulatorio (CCPA/CPRA, leyes estatales múltiples, sector privado masivo) y concentración de proveedores tecnológicos. Canadá contribuye con PIPEDA, ley 25 de Quebec y regulaciones provinciales emergentes. México aporta con la LFPDPPP y alineación con estándares internacionales. La fragmentación regulatoria intra-Estados Unidos (más de 15 leyes estatales activas o pendientes) crea la mayor complejidad de compliance y, por ende, la mayor demanda de soluciones multi-jurisdiccionales configurables.

¿Cómo se detalla el análisis regional del Mercado de Gestión de Consentimiento en Norteamérica por desempeño de mercado?

Estados Unidos representa el núcleo del mercado, con California, Virginia, Colorado, Connecticut, Utah como epicentros regulatorios iniciales, y una ola secundaria (Texas, Florida, Oregon, Montana, Delaware, Iowa, Tennessee, Indiana) expandiendo la base de compliance obligatorio. Canadá muestra crecimiento acelerado tras la Ley 25 de Quebec (requisitos de consentimiento explícito, evaluaciones de impacto, oficial de privacidad) y reforma federal pendiente. México presenta oportunidad emergente con la LFPDPPP y creciente adopción de estándares APEC CBPR. Las diferencias en madurez regulatoria crean curvas de adopción escalonadas: EE. UU. en fase de crecimiento, Canadá en aceleración, México en adopción temprana.

¿Quiénes son las empresas líderes y sus estrategias en el Mercado de Gestión de Consentimiento en Norteamérica?

ONETRUST, LLC lidera con plataforma unificada de privacy, security y data governance, expandiendo hacia AI governance. Trustarc Inc. destaca en automatización de assessments y certificación TRUSTe. PIWIK PRO diferencia con analytics privacy-first y deployment on-premise para sectores regulados. CYBOT (Cookiebot) especializa en scanning automatizado y consentimiento granular para web/apps. Crownpeak Technology, Inc. integra consentimiento en digital experience platform. PossibleNOW, Inc. enfoca en preference management cross-channel para marketing. RAKUTEN ADVERTISING aporta escala en ad tech y consentimiento programático. HIPAAT International Inc. domina nicho salud con expertise HIPAA. IBM Corporation integra consentimiento en Cloud Pak for Data y watsonx.governance para enterprise.

¿Qué revela el análisis de las Cinco Fuerzas de Porter sobre el Mercado de Gestión de Consentimiento en Norteamérica?

La rivalidad competitiva es alta-moderada: especialistas (ONETRUST, Trustarc, PIWIK PRO) compiten en profundidad funcional; grandes vendors (IBM) compiten en integración enterprise. El poder de negociación de proveedores es bajo (tecnología commodity, APIs abiertas). El poder de negociación de compradores es medio-alto: creciente sofisticación del cliente, múltiples opciones, pero costos de switching significativos por integración. La amenaza de sustitutos es media: soluciones caseras (build vs. buy) para empresas con ingeniería fuerte; módulos de consentimiento embebidos en CDP/CRM (Salesforce, Adobe, Segment). La amenaza de nuevos entrantes es moderada: barreras bajas de entrada técnica, pero altas barreras de confianza regulatoria, certificaciones (SOC2, ISO27001) y referencia de clientes enterprise.

¿Cuáles son los resultados del análisis FODA del Mercado de Gestión de Consentimiento en Norteamérica?

Fortalezas: demanda estructural por regulación, CAGR 16.26% sostenido, base instalada creciente, innovación en IA/automatización. Debilidades: fragmentación regulatoria compleja, fatiga de consentimiento del usuario, costos de integración, dependencia de interpretación legal. Oportunidades: federalización de privacidad en EE. UU., expansión a LATAM desde base norteamericana, convergence consent-preference-management, verticalización (salud, BFSI, edtech), M&A para consolidar capacidades. Amenazas: sentencias judiciales que invaliden mecanismos actuales (ej. Schrems II para transferencias), regulación excesiva que frene innovación, commoditización de CMP básicas, big tech (Google, Apple) imponiendo estándares propietarios (Privacy Sandbox, ATT) que reducen necesidad de terceros.

¿Cómo se estructura el análisis de la cadena de valor del Mercado de Gestión de Consentimiento en Norteamérica?

La cadena de valor inicia en investigación regulatoria y legal (monitoreo de leyes estatales/federales, jurisprudencia, guías regulatorias), seguida de I+D de producto (motor de consentimiento, UI/UX banners, APIs, identity resolution, DSAR automation). La fabricación/deployment abarca DevOps, seguridad, certificaciones (SOC2, ISO27001, FedRAMP). Canales de venta incluyen direct enterprise, partners de implementación (SI globales, boutiques privacy), marketplaces cloud (AWS, Azure, GCP). Post-venta: customer success, actualizaciones regulatorias continuas, servicios gestionados, formación. Proveedores complementarios: legaltech (OneTrust Vendorpedia), identity providers (Okta, Auth0), CDP/CRM, ad tech stacks. El valor fluye desde compliance reactivo hacia trust proactivo y first-party data strategy.

¿Cuáles son las principales recomendaciones de inversión estratégica en el Mercado de Gestión de Consentimiento en Norteamérica?

Las oportunidades de inversión se concentran en tres vectores: (1) Plataformas unificadas de consentimiento y preferencias con IA para identity resolution cross-device y predictive consent modeling, capturando la convergencia privacy-marketing; (2) Verticalización profunda para Salud (HIPAA + estado laws), BFSI (GLBA + state laws) y Gobierno (FedRAMP + transparencia), donde barriers to entry protegen márgenes; (3) Capa de orquestación de datos (data governance, lineage, minimization) que eleva el consentimiento de punto de compliance a habilitador de estrategia de first-party data. El crecimiento del 16.26% CAGR y la expansión de 277.68M a 797.13M validan la tesis. M&A de especialistas en DSAR automation y regulatory change management acelera time-to-market.

¿Cuáles son las conclusiones y aprendizajes clave del Mercado de Gestión de Consentimiento en Norteamérica?

El Mercado de Gestión de Consentimiento en Norteamérica ha trascendido su origen como herramienta de compliance reactivo para convertirse en infraestructura crítica de confianza digital y estrategia de first-party data. La fragmentación regulatoria estatal en EE. UU., reforzada por Canadá y México, garantiza demanda estructural de largo plazo. La proyección de 277.68 millones (2026) a 797.13 millones (2033) al 16.26% CAGR subestima el potencial si avanza legislación federal. Los ganadores combinarán profundidad regulatoria multi-jurisdiccional, experiencia de usuario sin fricción, integración nativa en stack de datos/cliente, y capacidades de IA para automatización y personalización. El consentimiento deja de ser costo de compliance para ser activo estratégico de relación cliente.

¿Qué metodología de investigación se utilizó para este estudio del Mercado de Gestión de Consentimiento en Norteamérica?

La investigación combina enfoque mixto: análisis cuantitativo de mercado (sizing bottom-up por verticales y segmentos, top-down por gasto en privacy tech, validación cruzada con datos públicos de funding, M&A, reportes 10-K de jugadores públicos como IBM) y análisis cualitativo (entrevistas a CPOs, DPOs, arquitectos de privacidad, vendors; análisis de landscape regulatorio estado por estado; revisión de roadmaps de producto de los 9 jugadores clave). Las proyecciones 2025-2032 incorporan curvas de adopción por madurez regulatoria estatal, ciclos de renovación contractual (3-5 años), y elasticidad de precio ante commoditización de features básicos. Fuentes secundarias incluyen IAPP, reguladores estatales, IDC, Gartner, Forrester, Crunchbase, PitchBook.

¿Cuál es el alcance y las limitaciones de la investigación del Mercado de Gestión de Consentimiento en Norteamérica?

El alcance cubre Norteamérica (EE. UU., Canadá, México) para el período 2025-2033, segmentado por Componente (Solución, Servicios), Despliegue (Local y en la Nube), e Industria de Uso Final (7 verticales). Incluye análisis competitivo de 9 empresas clave: CYBOT, Crownpeak Technology, Inc., HIPAAT International Inc., IBM Corporation, ONETRUST, LLC, PIWIK PRO, PossibleNOW, Inc., RAKUTEN ADVERTISING, Trustarc Inc. Métricas financieras: tamaño 2026 (277.68M), forecast 2033 (797.13M), CAGR 16.26%. Limitaciones: exclusión de Caribe y Centroamérica; no modela escenarios de legislación federal EE. UU. específica; tamaños por segmento/región/empresa no desglosados públicamente; estimaciones sujetas a volatilidad regulatoria y macroeconómica.

¿Cuáles son las empresas clave y desarrollos recientes en el Mercado de Gestión de Consentimiento en Norteamérica?

Los 9 jugadores principales muestran actividad estratégica intensa: ONETRUST, LLC expandió su plataforma con AI Governance y Data Discovery 2024; Trustarc Inc. lanzó TRUSTe Responsible AI Certification; PIWIK PRO lanzó Customer Data Platform nativa con consentimiento embebido; CYBOT (Cookiebot) mejoró scanning para CTV y entornos server-side; Crownpeak Technology, Inc. integró consentimiento en su Digital Quality Management; PossibleNOW, Inc. lanzó MyPreferences 3.0 con journey orchestration; RAKUTEN ADVERTISING desplegó consentimiento unificado en su red programática global; HIPAAT International Inc. certificó HITRUST para su plataforma de consentimiento clínico; IBM Corporation integró consent management en watsonx.governance y Cloud Pak for Data 5.0. El M&A y partnerships cross-ecosystem (CDP, CRM, AdTech) definen el ritmo competitivo.